全球产业链和价值链重构日益加快,数字化、人工智能(AI)、绿色低碳等新的要素扮演重要角色,智能制造、绿色制造成为焦点。全球中高端制造业竞争已经延伸到生物制药、汽车、新能源、装备、通用机械、半导体等全领域。

统计显示,中国制造业实力加快显现。2022年,中国、美国在全球制造业增加值的占比分别为接近30%、17.5%。2020年,中国在11个子行业中有9个超过美国。从战略布局来看,美国加快推进制造业复兴,日本、德国、韩国、新加坡等宣布多项制造业升级计划。中国坚定推进制造强国建设,制造业增加值占GDP的比重保持在26%的较高水平,2024年全社会研究与试验发展(R&D)经费占GDP的比重上升至2.68%,基础研究经费支出占R&D总量的比重上升至6.91%(见图1)。

数据来源:中国国家统计局

图1 中国R&D研发强度及基础研究的R&D占比

发达国家制造业升级计划及进展

美国:再工业化与制造业复兴。2008年全球金融危机后,奥巴马在任期内即提出重振美国制造业,大力推行“再工业化”计划。特朗普在第一个任期内提出“制造业回归美国”计划,力图通过制造业回流振兴美国经济。拜登政府主打“制造业复兴政策”,相继推出《基础设施投资和就业法案》、《通胀削减法案》和《芯片与科学法案》。特朗普刚开启第二个任期即宣布重塑美国制造业,延续第一个任期内推行的制造业回流美国计划,并寄希望于通过关税战推动制造业回流美国。

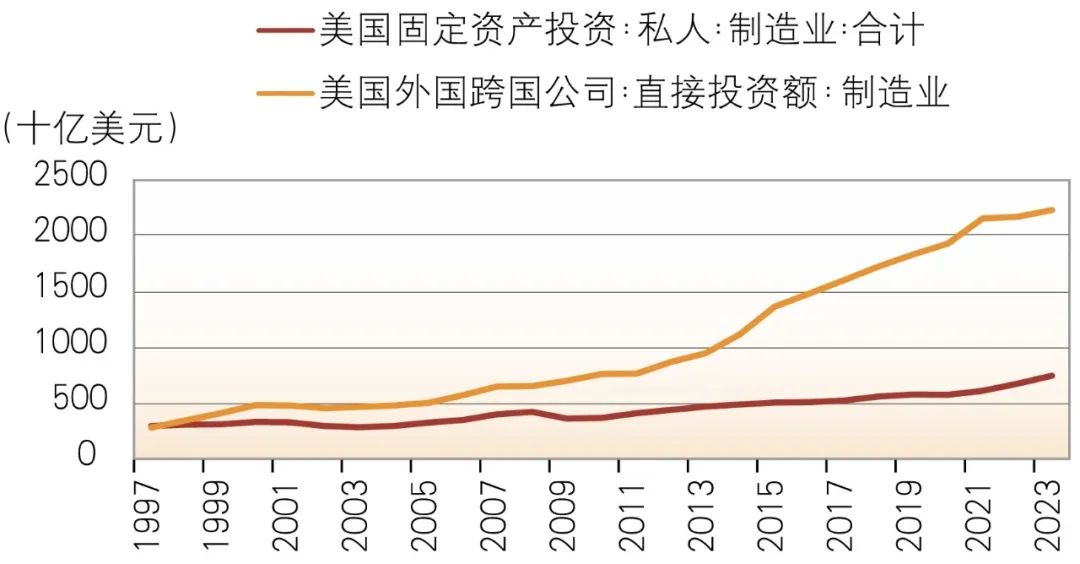

数据显示,美国制造业复兴计划取得一定进展。2021年1月至2024年6月,美国制造业建设年度支出从764亿美元大幅增至2355亿美元。2023年制造业私人投资和外国跨国公司直接投资规模分别达到7433.5亿美元、22235.6亿美元,分别比2019年增长33.7%、29.3%(见图2)。但从制造业增加值来看,美国的制造业增加值占GDP的比重维持在10%左右,全球占比为16%,两者数据并未出现显著增长,而且未来支撑美国制造业复兴计划的财政预算空间将受限于美国高债务和高赤字,“特朗普2.0”可能发起的“关税战”也将给美国制造业复兴带来冲击。

数据来源:美国经济分析局

图2 美国制造业私人投资及外国跨国公司直接投资

日本和德国:重塑制造业竞争优势。日本和德国均以制造业为立国之本,在中高端制造业领域占有重要国际份额。制造业是支撑日本经济的核心产业,2022年日本制造业约占GDP的比重为20%。日本制造业虽有一些领域的竞争优势下降,但在半导体、新材料、机械等高精尖领域仍保持较高的市场占比,拥有许多领域的“隐形冠军”企业。

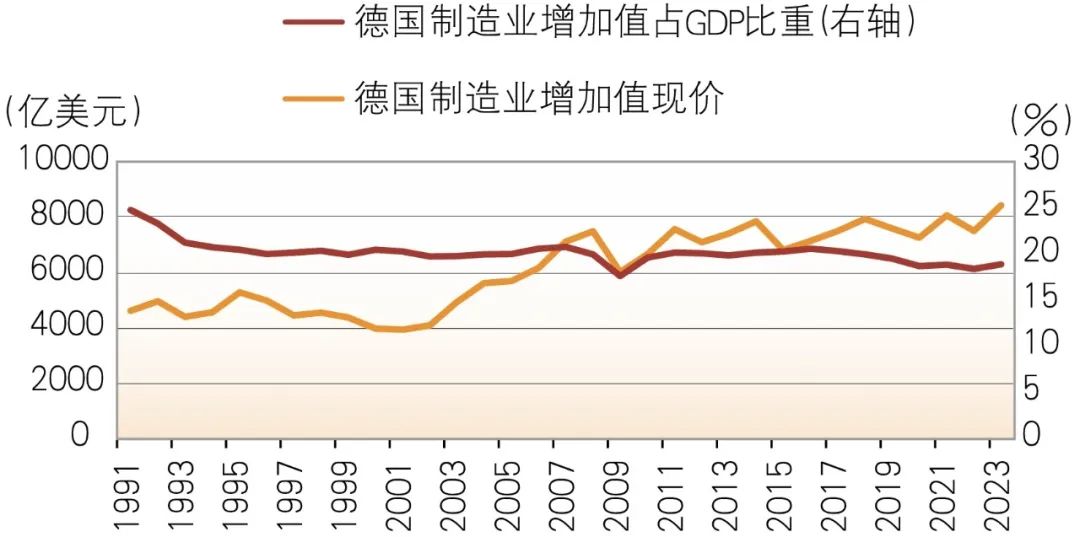

作为欧洲经济“火车头”的德国以制造业强国著称,按现价计算,2023年德国制造业增加值规模为8449.26亿美元,占GDP的比重约为19%(见图3)。2023年德国企业内部研发的支出增至887亿欧元,其中信息和通信技术、尖端技术领域的生物技术等领域的研究支出增长显著。

数据来源:世界银行

图3 德国制造业增加值及占GDP比重

发展中国家制造业“弯道超车”

中国:着力推进制造强国建设。近10年来,中国制造业综合实力和核心竞争力持续提升,高端制造业取得重大进展。一是制造业增加值比重提高。2023年,中国制造业增加值占GDP的比重达26.2%,自2010年以来连续13年居世界首位,占全球制造业的比重从22.5%提高到近30%;二是研发投入增加。2024年的R&D经费总量超过3.6万亿元,投入总量稳居世界第二位,其中基础研究经费支出占R&D经费总量的比重达到6.91%,而且研发经费投入强度达到2.68%,位列全球第12位,超过欧盟国家2.11%的平均水平,进一步接近经济合作与发展组织国家2.73%的平均水平;三是产业链附加值提高。2022年,中国芯片设计行业的总销售额达到543亿美元,半导体设备零部件市场规模增至164.75亿美元。

墨西哥和越南:抢抓制造业重构红利。全球产业链重构加速,墨西哥和越南借“红利期”快速发展制造业。2023年,墨西哥和越南的制造业增加值分别达到3607.28亿美元、1026.28亿美元,占GDP的比重分别为20.16%、23.88%。两国的主要比较优势在于较低的劳动力成本、优惠的招商引资政策(包括税收、土地以及市场准入)以及具备一定的制造业基础。

前景与展望

总的来看,未来科技竞争的重要基石仍是制造业,不论是AI还是其他新技术应用,都依赖于高端制造业发展。于中国制造业而言,还需要持续在四个方面发力:一是坚定推进自主创新。“特朗普2.0”外部冲击的风险上升,跨过“中等技术陷阱”的难度加大,制造业企业迫切需要加强自主创新。二是抓住制造业扩张周期的机遇。全球制造业竞争催生新的需求,驱动全球制造业产能扩张,这就需要制造业企业优化产能和资源配置,以科技自主创新引领制造业升级。三是持续提升生产韧性。面对不确定性和复杂的经营环境,制造企业有必要利用新的技术解决跨区域物流、信息流和运营成本问题,提高供应商多元化程度及开发多样化的国际市场,以强化技术革新、渠道拓展及布局优化来提升制造业附加值。四是强化制造业风险管理。“特朗普2.0”背景下,跨国科技和制造业投资并购可能面临更严格的审查,关键矿产资源进出口管制力度加大,制造业企业需要坚守合规底线配资专业门户,做好极端情景的供应链压力测试,并着力防范国别风险及政策风险。

金河配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯

推荐资讯